Im vorherigen Artikel zum Thema „Bausparen anders Gedacht“ haben wir eine Kooperation der Immotausch GmbH als möglichen Rettungsanker für die Bausparkassen in Erwägung gezogen. In diesem Artikel analysieren wir mit der Zustimmung des Immotausch-Gründers den möglichen Verlauf und die Konsequenzen für die Beteiligten.

Vertragliche Grundlagen für eine Zusammenarbeit

Erste Grundlage für die Kooperation ist ein Lizenzvertrag für die Bausparkassen zur Nutzung des Immobilientauschportals Immotausch.net. Dadurch kann der Vertrieb der jeweiligen Bausparkasse Tauschprofile der Kunden hinterlegen bzw. den Kunden einen Zugang zum eigenen Kundenportal gewähren. Für alle von der Bausparkasse eingebrachten Kunden wird eine Kundenschutz- und Tippgebervereinbarung getroffen, die auch eine Provisionsbeteiligung bei Cross-Selling-Produkten beinhaltet. Durch die große Kundenzahl kann die kritische Masse an Teilnehmern schnell erreicht werden.

Der frühe Vogel fängt den Wurm

Die erste Bausparkasse, die sich für die Partnerschaft entscheidet, hat auch den ersten Zugriff auf die vielversprechendsten Beteiligungsoptionen im Rahmen des Beteiligungsexposés. Dadurch werden die vorhandenen Bauspareinlagen durch die Bausparkasse und bei einem Wechsel auch das Vermögen der Bausparer hoch verzinst oder sogar multipliziert. Mit wachsender Zahl an Tauschprofilen wächst das Interesse weiterer Marktteilnehmer an dem Unternehmen und dem Projekt. Wie der Gründer sich selbst und seine Idee präsentiert, zeigt der Immotausch-Videopitch:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Konzernweite Vorteile

In der Regel gehören Bausparkassen zu einem Konzern, einem Verbund oder einer Firmengruppe, die auch eine Lebensversicherung beinhaltet. Auch hier bietet sich eine Zusammenarbeit und eine Investition an. Der Fokus des Lebensversicherers liegt darin, das Überalterungsrisiko bei den Leibrentenprodukten abzudecken. Versicherer und Bausparkasse können gleichermaßen als Sekundärmarktinvestoren für die Immobilienverzehrkunden auftreten.

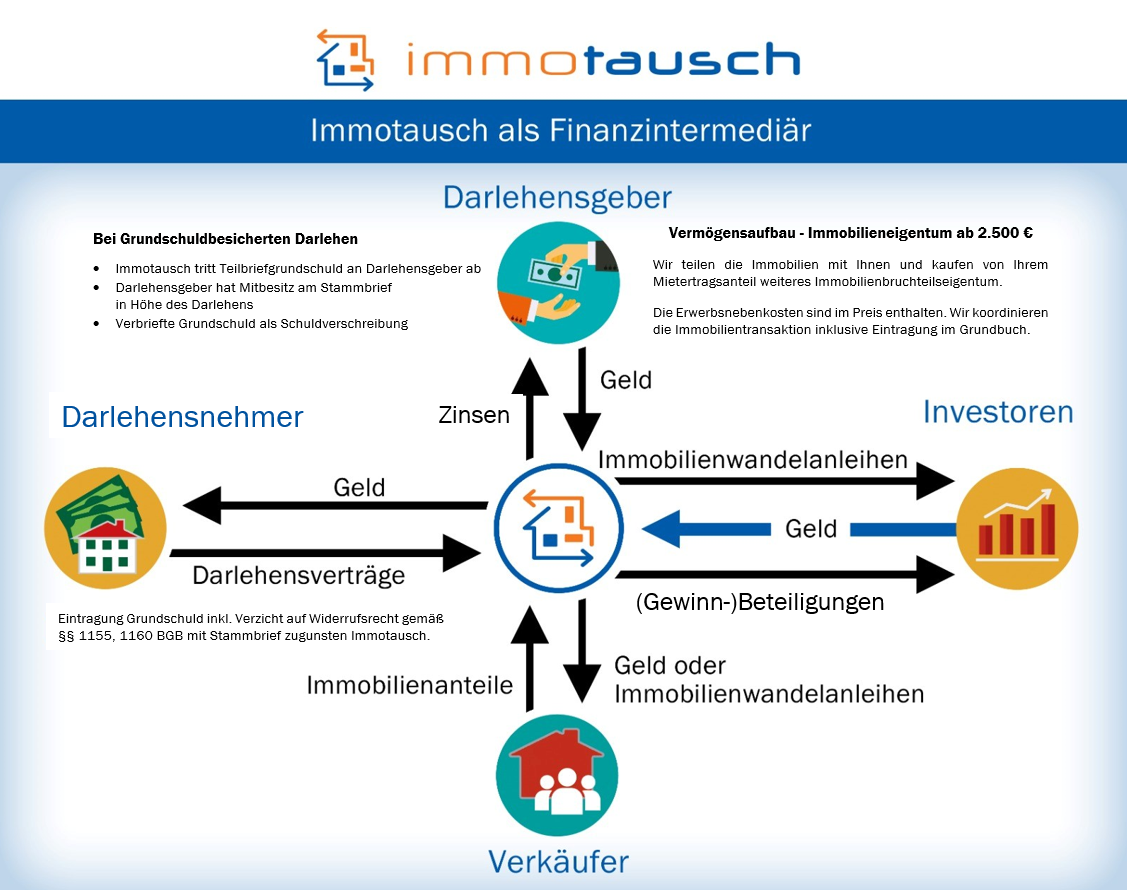

Immotausch als Finanzintermediär, Quelle: Immotausch

Wie sieht es in Bezug auf die Kunden aus?

Aus Kundenperspektive wird der zur Bausparkasse gehörende Vertrieb auf die neue Möglichkeit aufmerksam machen, Tauschangebote, Suchanzeigen und ganze Tauschprofile in einem zur Bausparkasse gehörenden Immotausch-Kundenportal zu hinterlegen. Ein neuer Bauspartarif kombiniert auf der Ansparseite das Wandelanleiheprogramm der Immotausch GmbH mit den Darlehensprodukten der jeweiligen Bausparkasse. Dieser neue Tarif und der Rest des Wandelanleiheprogramms wird den Bausparern als geeignetes Wechselmodell vorgestellt.

Die Chancen für die Bausparkassen auf den Punkt gebracht

Die für das Immobilienportfolio angekauften Immobilien stabilisieren den Immotausch-Unternehmenswert. Denn in jedem Fall werden innerhalb der nächsten Jahrzehnte die Immobiliendarlehen abbezahlt. Die Chance für die Bausparkassen liegt darin, dass die Partnerschaft ein schnelles und auffälliges Wachstum bei Immotausch erschaffen kann. Das Immobilienportfolio liefert eine solide Bewertungsbasis, der innovative Teil liefert das enorme Wachstums- und Renditepotential. Mit der zunehmenden Wertsteigerung des Unternehmens wird die Auszahlung der verzinsten Wandelanleihen für die früheren Bausparkassenkunden uninteressant.

Mit ihrer Entscheidung zur Wandlung erhöhen sie das Eigenkapital des Unternehmens. Dadurch werden weitere Kunden und Investoren aus dem Umfeld anderer Institutionen und aus dem Bereich der Endverbraucher angezogen. Die Wertentwicklung der Beteiligungen und der Wandelanleihen könnte dadurch deutlich über der angestrebten Verzinsung liegen. Auch für die Bausparer wird die Mitnahme der besonderen Bezugsrechte oder der Verkauf der Wandelanleihen aufgrund der Steigerung des inneren Wertes deutlich rentabler als eine einfache Auszahlung.

Gelingt die Zusammenarbeit der Bausparkassen und Immotausch, könnte dies dazu führen, dass die Bausparkassen bei einer Wandlung der Anleihen einen erheblichen Teil der Zinsen einsparen. Dies könnte drohende Insolvenzen der Bausparkassen, dem erneuten Einspringen der Konzernmütter oder der Belastung des Steuerzahlers durch die Einlagensicherung schützen.

Welche Vorteile bieten sich für die Bausparer?

Eine Win-Win-Situation nur für die beteiligten Unternehmen wäre etwas dürftig. Als Bausparer will man natürlich wissen, welche Vorteile die Annahme des Wechselangebotes bietet.

Bei einem Wechsel könnten folgende Vorteile greifen:

- Kostenlose Nutzung des Accounts über das Kundenportal.

- Steigende Chancen auf die passende Immobilie.

- Kostenersparnis oft weit oberhalb der Zinserträge für die Bauspareinlagen

- Wechselprämie als Bonusguthaben für den Wechsel vom Bausparen zum Immobiliensparen.

- Bausparkasse übernimmt für eine angemessene Laufzeit das Zinsrisiko.

- Wegfall oder Rabatt auf Optionsgebühren bei Immobilien(Wandel-)anleihen.

- Kein Ausgabeaufschlag für Immotausch-Produkte.

- Wegfall oder Vergünstigung eventueller Verwaltungskosten bei Immotausch-Produkten

- Möglichkeit, zwischen unterschiedlichen Risikoklassen zu wählen.

- Sicherung eines aktuellen Darlehenszinses für die zukünftige Immobilienfinanzierung.

- Multiplikation der Bauspareinlagen bei Wandlung oder Verkauf der Wandelanleihe

Für Anleger bieten sich auch Finanzinstrumente und Anlageoptionen in unterschiedlichen Varianten an. Möglich sind auch Grundschuldbesicherte Darlehen, die eine Verzinsung von bis zu 3,5 Prozent jährlich bieten. Punkt 11 bezieht sich insbesondere auf Genussrechte und (Immobilien-)Wandelanleihen mit einer Verzinsung von bis zu acht Prozent pro Jahr. Die höchste Verzinsung liefert die Serie G mit einer Pflichtwandelanleihe, die mit 8 % p.a. berechnet wird.

Kollektivanleihe mit verbundenem Darlehensprodukt

Als konkrete Alternative für das Bausparen liefert eine Kollektivanleihe folgende Parameter:

- Ansparphase: Thesaurierende Verzinsung von mindestens 2,83 % p.a. | Das Renditeziel liegt bei 4,00 % p.a.

- Darlehensphase: Darlehenszins* ab 0,5 % p.a.

* Vergleiche Angebot für Grundschuldbesicherte Darlehen zzgl. Marge von 0,2 % – 0,9 %. Die Konditionen sind abhängig von Darlehensvolumen, Bonität, Scoring, Dauer der Mitgliedschaft, Anteil am Kollektivvermögen, Darlehensbeginn und -laufzeit sowie der individuellen Situation des Immobilien-, Kapital- und Zinsmarktes

Die Kollektivanleihe wird zu 80 % über Immobilienwandelanleihen abgesichert und je 10 % Serie E und Serie G-Wandelanleihen. Alle Details dazu finden Sie im Beteiligungsexposé, das in Band II der Buchreihe enthalten ist. Wer über das Unternehmen Immotausch GmbH und die Idee dahinter erfahren möchte, wird in der Playlist zur aktuellen Videoreihe auf dem Immotausch-YouTube-Kanal fündig oder kann sich auf der Investorenseite schlaumachen.

Autor, Immobilienexperte, Versicherungs- und Finanzanlagenfachmann Patrick Riehl, Quelle: Immotausch

Bildquelle Titelbild:

- Monster Ztudio/shutterstock.com